[点晴模切ERP]CPA财管:产品成本计算--产品成本计算的品种法&分批法

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

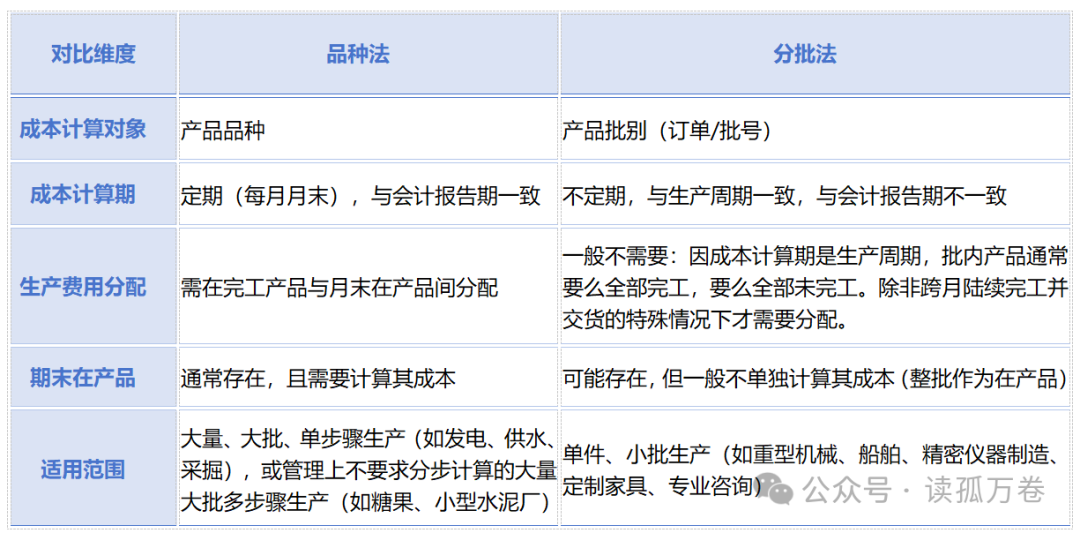

二、总结

分批法:看批号、看工期、不分配(通常)。 三、四步法解题

情形一:401批甲产品(标准分批法)情况:4月投产,5月全部完工。 处理:分批法标准应用。该批次5月全部完工后,将其成本计算单上归集的全部生产费用(4月末余额+5月发生费用)合计30,600元,直接全部结转为10件产成品的总成本,并计算单位成本。 特点:不存在任何在完工产品与在产品之间的费用分配问题,简单、直接。

情形二:501批乙产品(特殊情形的分批法)情况:5月投产60件,当月完工40件并交货,20件未完工(即“批次内产品跨月陆续完工”)。 处理:由于客户提货(或管理需要),必须对已完工的40件计算并结转成本。这就不得不将累计的生产费用在40件产成品和20件在产品之间进行分配。例题采用了以下方法: 1、材料费用:按完工产品和在产品的数量比例(40:20)分配。这隐含了“原材料在生产开始时一次投入”的假设,因为分配基础是实物数量,而非约当产量。 2、其他费用(直接人工、制造费用):按约当产量法分配。这隐含了“加工成本(工、费)随生产进度均匀发生”的假设,因为需要计算在产品的完工程度(例题给出了各工序的完工程度)。 特点:分批法在特殊情况下,在完工产品与在产品间进行费用分配。 【关联习题】

【答案】

阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/1/19 11:01:46 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886